Abstrakt

Príspevok skúma úlohu fyzickej predajne v ére digitálneho trhu s ohľadom na multikanálové

podnikateľské prostredie a otázku zlepšovania zákazníckej skúsenosti.

Na základe kvantitatívneho prieskumu analyzujeme vnímanie fyzickej predajne spotrebiteľmi

a ich preferencie pri využívaní maloobchodných technológií a inovatívnych predajných

formátov. Výsledky nášho výskumu naznačujú, že fyzická predajňa hrá v procese

rozhodovania spotrebiteľa o nákupe stále dôležitú úlohu. Náš výskum identifikoval, že

existuje spojitosť medzi vnímaním fyzickej predajne a generačnými segmentami, ako aj

mierou využívania internetu. Na základe našich zistení sme dospeli k záveru, že pre

maloobchodných predajcov je opodstatnené zamerať sa na redizajn a optimalizáciu tradičného

predajného kanála v kontexte koncepcie omni-channel.

Kľúčové slová: Digitálny trh, fyzická predajňa, omni-channel, zákaznícka skúsenosť.

Úvod

Nástup digitálnej éry dramatickým spôsobom zmenil tvár predaja. S rastúcou penetráciou

elektronického obchodu (angl. e-commerce) čoraz viac spotrebiteľov nakupuje online, mimo

kamenných predajní. To spochybňuje úlohu kamenných obchodov v čoraz viac

digitalizovanom prostredí a prináša otázku či zostáva pre maloobchodných predajcov

aj naďalej relevantná [5] [16]. Aj napriek tomu, že niektoré štúdie poukazujú na substitučné

účinky kamenných predajní v súvislosti s online nakupovaním [4] [6], iné vyzdvihujú ich

vzájomnú komplementaritu [1] [3] [12].

V praxi môžeme takisto pozorovať protichodné trendy, na základe ktorých viacero online

maloobchodných predajcov (angl. click-only retailers) začína investovať do svojej offline

prítomnosti – tradičného prostredia v snahe znížiť reverzný tok. Niektorí hybridní predajcovia

(angl. „brick-and-click“ retailers) otvárajú nové fyzické predajne, „concept stores“,

showroomy pre zlepšenie zákazníckej skúsenosti a zvýšenie predaja, umožňujúc zákazníkom

spoznať a objavovať ich výrobky alebo služby inovatívnym spôsobom.

Nakoľko technológia v maloobchodnom prostredí „dospieva“ a adopcia elektronického obchodu spotrebiteľmi dosahuje vysokú úroveň, je nevyhnutné opätovne preskúmať

vzájomné vzťahy medzi jednotlivými predajnými kanálmi.

Fyzická predajňa ako súčasť multi-kanálového podnikateľského prostredia:

úvod do problematiky

Kamenná, fyzická predajňa predstavuje miesto, ktoré zákazníci navštevujú kvôli nákupným

aktivitám osobne. Fyzická predajňa je súčasťou tradičného/offline kanála. Alternatívou sú

showroomy (predvádzacie miestnosti) alebo napr. tzv. pop-up stores (krátkodobé predajné

priestory).

Fyzické predajne existujú v rôznych formátoch a veľkostiach, členené podľa najrozličnejších

kritérií, napr. podľa rozsahu poskytovaných služieb, šírky/ hĺbky výrobkových rád, relatívnych cien alebo ich vnútornej organizácie [10]. Ich úloha sa však v dôsledku vzniku

nových predajných kanálov v súčasnosti vyvíja.

Podľa viacerých autorov môžeme očakávať, že budúcu úlohu a podobu kamenného obchodu

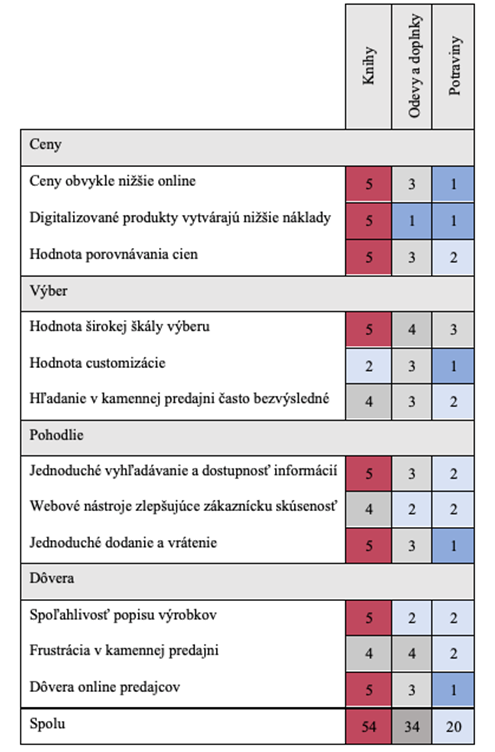

určí kategória produktu alebo segment zákazníkov. Rigby [14] vo svojom článku pre Harvard

Business Review na príklade troch odvetví, používa schému pre výpočet rýchlosti, akou sa

odvetvie presúva z tradičného kanála online. Schéma zahŕňa štyri faktory: online cena, výber,

pohodlie, dôvera zákazníkov.

V prípade, že sa na základe bodovania (1 = nízke; 5 = vysoké) celkový súčet pohybuje medzi

30 až 35 bodov, digitálne schopnosti v danom odvetví sú alebo čoskoro budú strategickou

prioritou obchodníka. Ak je nižší ako 30, prioritou by mal byť vývoj digitálnych nástrojov a

zlepšovanie skúsenosti v kamennej predajni.

Digitálna technológia ako napr. interaktívne obrazovky, rozšírená realita, virtuálna realita,

Bluetooth Beacons, GPS systémy, samoobslužná technológia, systémy RFID, systémy NFC

a mnohé ďalšie, a takisto inovatívna technológia pre zamestnancov, umožňuje do nákupného

zážitku v kamennej predajni priniesť nový rozmer. Mala by však byť navrhnutá tak, aby

napomáhala k zlepšeniu zákazníckej skúsenosti a vytvoreniu hodnotnejšieho zážitku z nákupu

(nákupný zážitok má hedonickú a úžitkovú dimenziu – úžitková hodnota nákupu je racionálna

a orientovaná na úlohu; hedonická nákupná hodnota sa naopak vzťahuje na hodnotu získanú

z multisenzorických a emotívnych aspektov nákupného zážitku).

Dôležitým fenoménom súčasnosti je ďalej tzv. research shopping (z angl. voľne preložené

ako „prieskumné nakupovanie“). Prieskumné nakupovanie spočíva v tom, že zákazník

zhromažďuje informácie na jednom kanáli, no následne uskutočňuje nákup v druhom kanáli.

Bežnou formou je získavanie informácií na internete s následným nákupom v kamenej

predajni – hovoríme o webrooming-u, alebo showrooming-u, pri ktorom sú produkty

prezerané a skúšané v obchode a následne sú objednané cez internet.

Takisto sa čoraz častejšie môžeme stretnúť s používaním fyzického obchodu ako

distribučného a skladovacieho priestoru, v ktorom zákazník môže vyzdvihnúť online

objednávky alebo kde môžu maloobchodníci zasielať online objednávky priamo z obchodu

k zákazníkovi.

Predajne sa tak postupne ujímajú nových funkcií a stávajú sa viac než len predajným

kanálom. V tomto smere je dôležitá integrácia s ostatnými predajnými kanálmi umožňujúca

čerpať výhody z ich vzájomných synergických efektov.

Koncepcia omni-channel a integrácia predajných kanálov

Vzhľadom k veľkému počtu disponibilných kanálov, zákazníci v čoraz väčšej miere očakávajú konzistentné, jednotné, integrované služby a skúsenosti. Takisto chcú plynulo prechádzať medzi kanálmi – tradičným kanálom, online kanálom, mobilným kanálom – v závislosti od preferencií, aktuálnej situácie, fázy dňa alebo kategórie výrobkov. V dôsledku čoho sa objavuje nový prístup – koncepcia omnichannel, ktorej cieľom je odstránenie bariér medzi online a fyzickými kanálmi a poskytovanie bezproblémovej zákazníckej skúsenosti bez ohľadu na použitý kanál/kombináciu kanálov.

Prvé definície hovoria o „omni-channel zákazníkovi“ ako o ďalšom vývojovom štádiu multikanálového zákazníka, ktorý namiesto paralelného využívania kanálov ich používa simultánne. Výraz sa stal veľmi rýchlo populárnym. Rigby [14] definuje omni-channel retailing ako integrovanú skúsenosť s predajom, ktorá spája výhody kamenných obchodov s online skúsenosťou bohatou na informácie. Levy a kol. [11] ako koordinovanú ponuku, ktorá poskytuje bezproblémový zážitok pri využívaní všetkých nákupných kanálov maloobchodníka.

Definície sa rozšírili do takej miery, že nezahŕňajú iba súbežné používanie kanálov, ale aj skúsenosť, ktorá vyplýva z ich integrovanej kombinácie.

Za najvýznamnejšiu charakteristikou koncepcie omni-channel je možné považovať práve integráciu kanálov. Podľa Iftikhara a kol. [8] sa ukázalo, že integrácia kanálov pôsobí ako konkurenčná výhoda pre maloobchodníka vedúca k rastu predaja a vnímanej kvality kanálov, ako aj zníženiu nekonzistentnosti služieb. Prostredníctvom integrácie možno dosiahnuť synergie, ako napr. väčšia dôvera zákazníkov, povedomie zákazníkov, zníženie rizík pre spotrebiteľov a pokrytie rôznych nákupných preferencií.

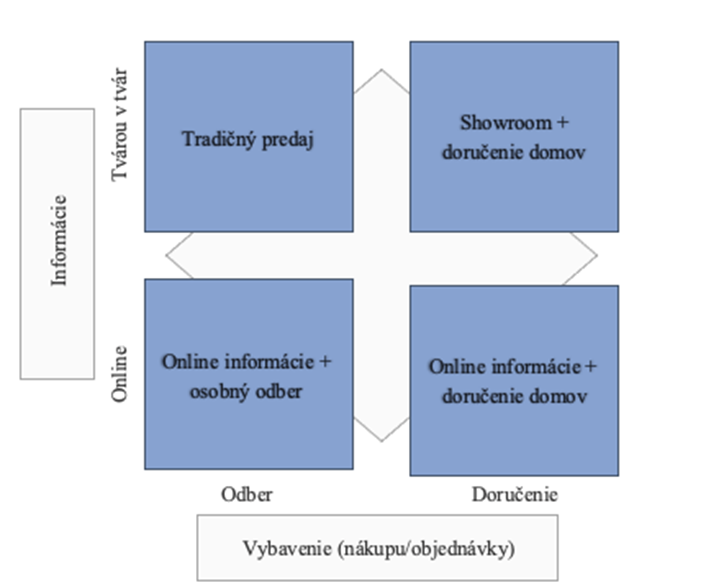

Chopra [7] rozlišuje v omni-kanálových podmienkach štyri alternatívy integrácie kanálov v závislosti od spôsobu získavania informácií (tvárou v tvár/online) a dokončenia nákupu/objednávky.

- Tradičný kanál – zákazník prichádza do priameho kontaktu s produktom/ predávajúcim, po uskutočnení nákupu opúšťa obchod s produktom.

- Showroom + doručenie domov – fyzický kanál slúži ako predvádzacia miestnosť, kde si zákazníci môžu tovar vyskúšať alebo si nechať poradiť od predajcov. Ak sa zákazník rozhodne pre nákup, produkt si objedná (napr. online z webovej stránky predajcu). Táto alternatíva je vhodná napr. pre produkty s vysokou pridanou hodnotou a prispôsobené požiadavkám zákazníkov, ktorí chcú tovar „cítiť, vidieť, dotknúť sa ho“.

- Online informácie + doručenie domov – zákazníci hľadajú produkty a objednávajú online a nechávajú si ich po zakúpení doručiť domov. Online kanál má v porovnaní s tradičným kanálom oveľa nižšie investície do zariadení a zásob, náklady na dopravu sú však pri doručení domov vysoké.

- Online informácie + vyzdvihnutie v predajni – vysoké náklady na doručenie online kanála spôsobili, že niektorí maloobchodní predajcovia začali ponúkať možnosť „miesta vyzdvihnutia“ za nižšiu cenu. Prítomnosť miesta vyzdvihnutia významne znižuje náklady na prepravu, ktoré vznikajú maloobchodnému predajcovi. Na druhej strane sa vyžaduje, aby zákazník vycestoval do miesta vyzdvihnutia. Výber vhodného miesta môže tieto cestovné náklady znížiť – napr. v prípade, že vyzdvihnutie objednávky bude kombinovať s inými činnosťami, ktoré na danom mieste prirodzene vykonáva.

Cieľ a metodologický postup práce

Cieľom práce je zhodnotiť význam kamennej predajne v nákupnom procese spotrebiteľa v ére digitálneho trhu a multi-kanálovom podnikateľskom prostredí.

V práci bol použitý kvantitatívny výskum. Pri zbere dát sme uplatnili metódu dopytovania, formou dotazníkového prieskumu. Pri výbere respondentov sa realizovalo náhodné vyberanie bez opakovania z online panela s viac ako 20 000 registrovanými členmi z územia Slovenskej republiky. Návratnosť dotazníka dosiahla 20%. Výskumnú vzorku tvorilo 523 respondentov, ktorí pochádzali zo všetkých ôsmych geografických regiónov Slovenska, z mestských a vidieckych oblastí. Tvorilo ju 46% mužov a 54% žien, z hľadiska veku: 11% respondentov z generácie Z, 29% respondentov z generácie Y, 41% respondentov z generácie X a 19% respondentov z generácie Baby Boomers. Na získanie záverov o skúmanom základom súbore sme použili induktívne štatistické metódy, bodové odhadovanie a chí-kvadrát test nezávislosti. Tabuľky s výsledkami testovania sa nachádzajú v Prílohe. Príslušnú testovaciu procedúru možno nájsť napríklad v Terek, s 87 – 88 [15].

Výsledky uvedené v tomto dokumente predstavujú iba čiastočné zistenia mapujúce správanie a preferencie spotrebiteľov v ére digitálneho trhu s ohľadom na nástup koncepcie omni-channel. Celý prieskum bol oveľa rozsiahlejší a zahŕňal oblasti spojené s využívaním aj ostatných kanálov interakcie medzi maloobchodným predajcom a zákazníkom – online kanál, mobilný kanál, sociálny kanál a reverzný kanál.

Preferencie a zvyklosti spotrebiteľov pri návšteve fyzickej predajne v ére digitálneho trhu

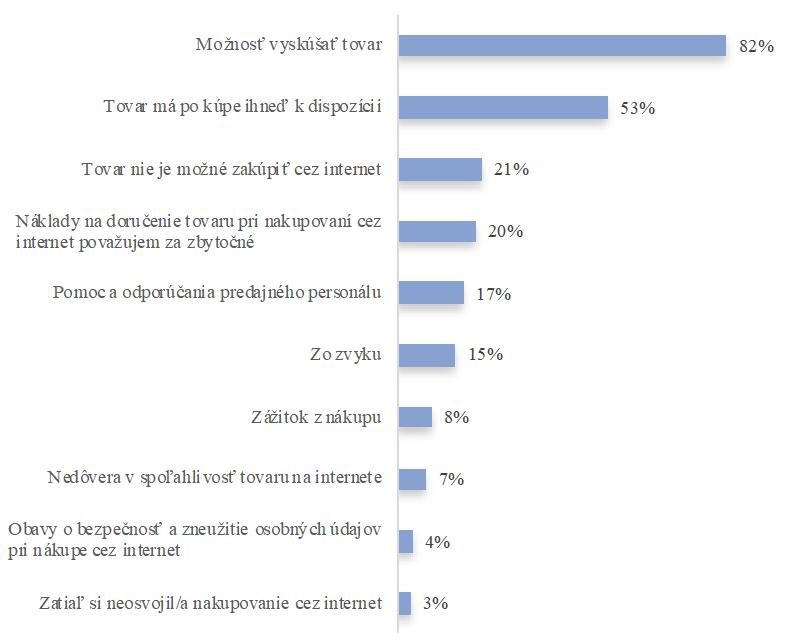

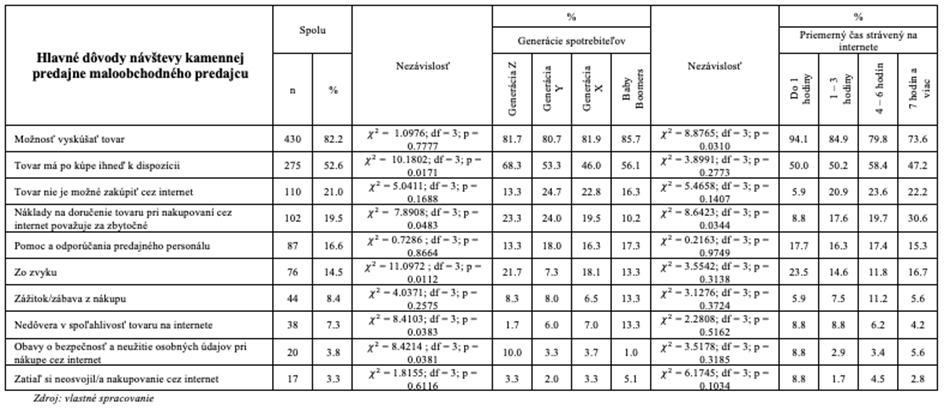

V nákupnom procese navštevuje spotrebiteľ fyzickú predajňu z rôznych individuálnych dôvodov. Pre väčšinu respondentov je hlavným dôvodom návštevy predajne možnosť tovar fyzicky vidieť a vyskúšať (82%). Približne polovica respondentov navštevuje kamennú predajňu, kvôli okamžitému uspokojeniu potrieb, nakoľko má v porovnaní s online nákupom tovar ihneď k dispozícii. Jedna pätina navštevuje kamennú predajňu vtedy, ak tovar nie je možné zakúpiť cez internet alebo ak náklady na doručenie tovaru považuje za zbytočné.

V nákupnom procese navštevuje spotrebiteľ fyzickú predajňu z rôznych individuálnych dôvodov. Pre väčšinu respondentov je hlavným dôvodom návštevy predajne možnosť tovar fyzicky vidieť a vyskúšať (82%). Približne polovica respondentov navštevuje kamennú predajňu, kvôli okamžitému uspokojeniu potrieb, nakoľko má v porovnaní s online nákupom tovar ihneď k dispozícii. Jedna pätina navštevuje kamennú predajňu vtedy, ak tovar nie je možné zakúpiť cez internet alebo ak náklady na doručenie tovaru považuje za zbytočné.

Pri najčastejšie označovanej odpovedi sa preukázala súvislosť s mierou využívania internetu (χ² = 7.8908; df = 3; p = 0.0483).

Odhadujeme, že možnosť vyskúšať tovar je považovaná ako hlavný dôvod návštevy kamennej predajne pre 94% spotrebiteľov zo základného súboru, ktorí trávia na internete do jednej hodiny. Podiel spotrebiteľov klesá so zvyšujúcim sa časom stráveným na internete. Možnosť označilo 85% respondentov, ktorí trávia na internete od jednej do troch hodín, 80% respondentov využívajúcich internet od štyroch do šiestich hodín a 74% respondentov, ktorí ho používajú sedem hodín a viac.

Z hľadiska socio-demografických charakteristík sa potvrdila závislosť medzi vekom respondenta a možnosťou, že má tovar po kúpe ihneď k dispozícii (χ² = 10.1802; df = 3; p = 0.0171), ako aj uvedením možnosti, že považuje náklady na doručenie tovaru pri nákupe cez internet za zbytočné (χ² = 7.8908; df = 3; p = 0.0483). Okamžitú spotrebu preferuje sedem z desiatich respondentov z generácie Z, kdežto približne polovica respondentov z generácie Y a X. Odhadujeme, že náklady na doručenie tovaru považuje za zbytočné približne jedna štvrtina spotrebiteľov z generácie Z a Y a len 10% spotrebiteľov z generácie Baby Boomers.

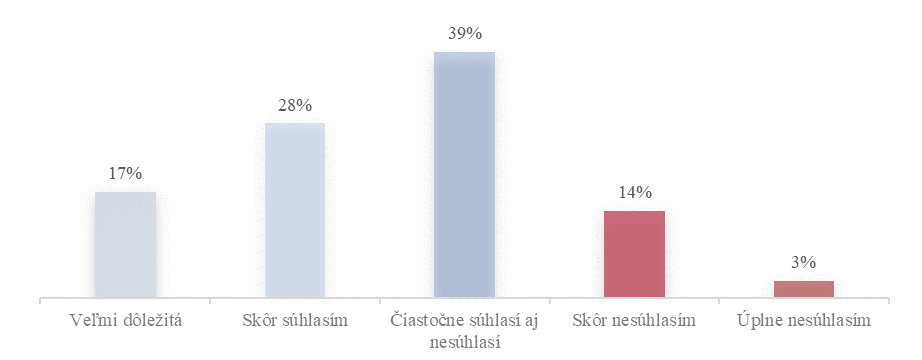

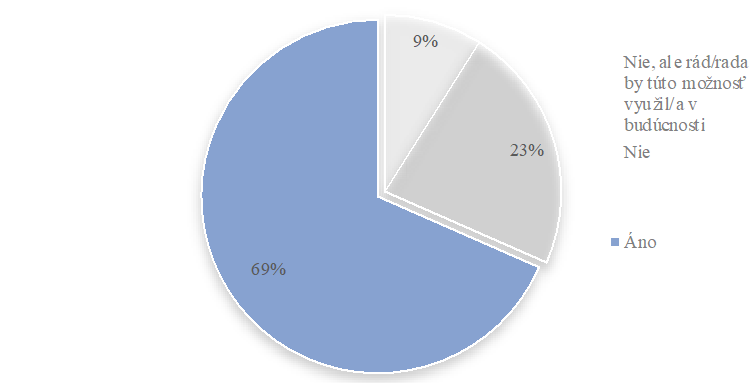

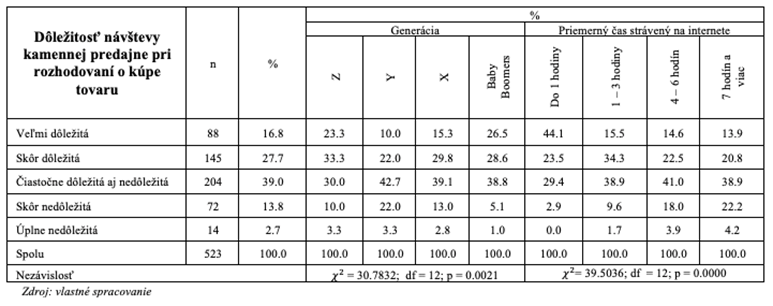

Návšteva kamennej predajne je pri rozhodovaní sa o kúpe tovaru dôležitá pre 45% respondentov. Za nepotrebnú ju označilo 17%.

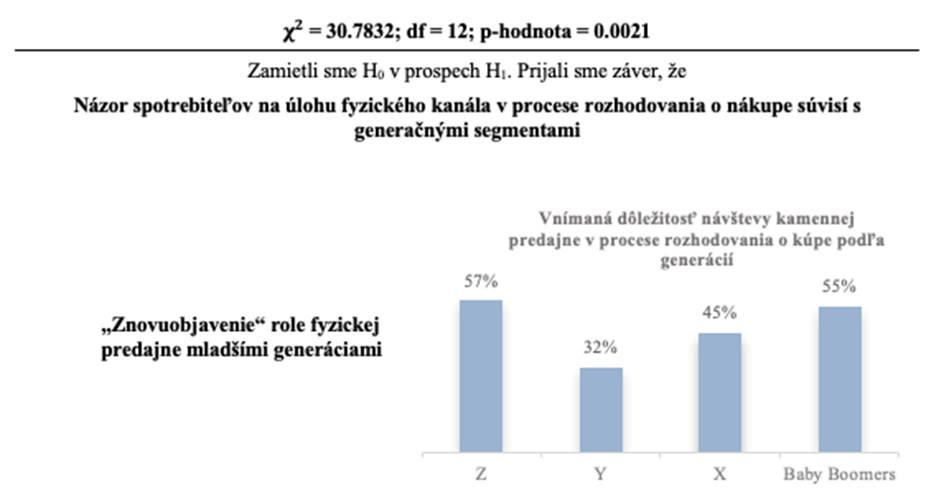

Keďže p-hodnota je menšia ako stanovená hladina významnosti, zamietneme H0 v prospech H1 a prijímame záver, že potreba návštevy kamennej predajne súvisí s príslušnosťou respondenta ku generácii ( χ² = 30.7832; df = 12; p = 0.0021), ako aj mierou využívania internetu v priebehu dňa ( χ² = 39.5036; df = 12; p = 0.0000).

Z hľadiska veku je dôležitá pre 57% respondentov z generácie Z a 55% respondentov z generácie Baby Boomers. Na druhej strane, kamennú predajňu považujú za dôležitú súčasť procesu rozhodovania o nákupe traja z desiatich respondentov z generácie X.

Podľa miery využívania internetu je potrebná pre 68% respondentov, ktorí trávia na internete do jednej hodiny, polovicu respondentov, ktorí trávia na internete od jednej do troch hodín, 37% respondentov, ktorí trávia na internete od štyroch do šiestich hodín a 34% respondentov, ktorí používajú internet sedem hodín a viac.

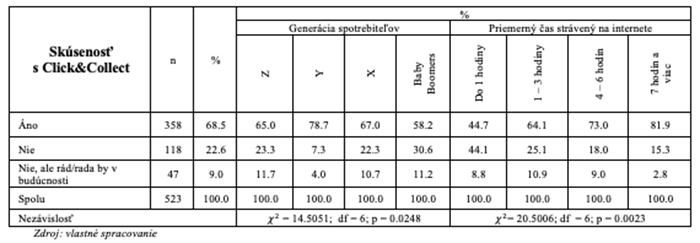

Skúsenosť s objednaním tovaru online, vyzdvihnutím v kamennej predajni (angl. „Click & Collect) má sedem z desiatich respondentov.

Keďže p-hodnota je menšia ako stanovená hladina významnosti, skúsenosť s „objednaním tovaru online, vyzdvihnutím v kamennej predajni“, súvisí s príslušnosťou do generačnej skupiny ( χ² = 14.5051; df = 6; p-hodnota = 0.0248), ako aj s mierou využívania internetu ( χ² = 20.5006; df = 6; p-hodnota = 0.0023). Najväčší podiel respondentov, ktorí majú skúsenosť s Click & Collect pochádza z generácie X. Podiel respondentov, ktorí túto možnosť v minulosti vyskúšali sa zvyšuje s časom, ktorí respondenti uviedli, že trávia v priebehu dňa na internete.

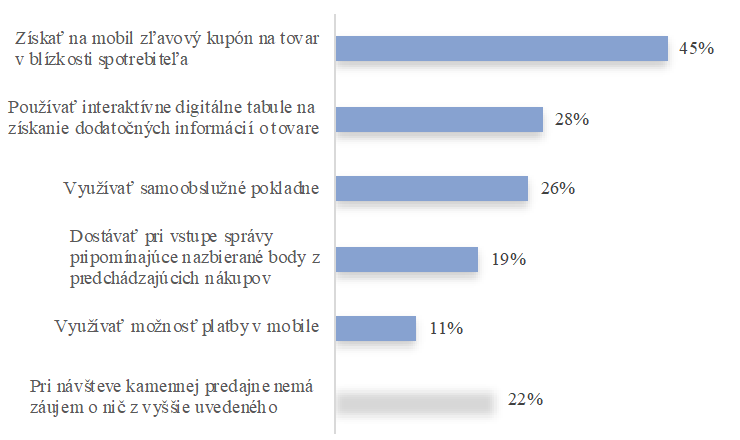

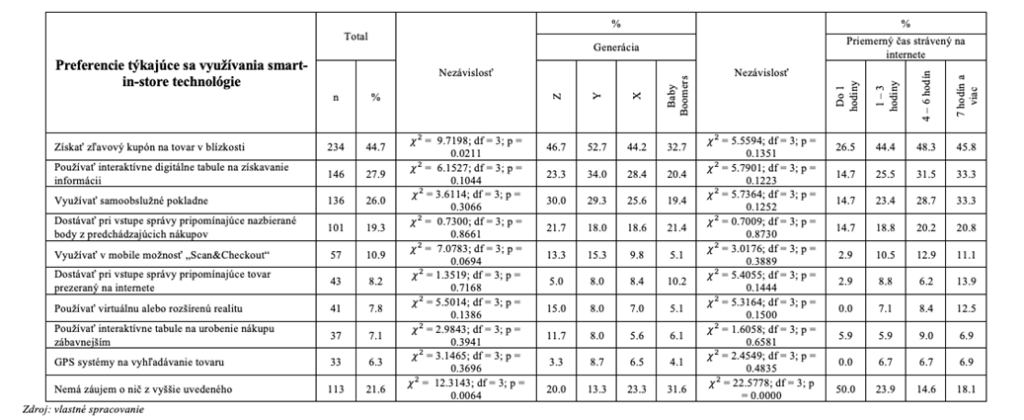

V otázke využívania smart-in-store technológie dominuje medzi respondentami možnosť získať na mobil zľavový kupón na tovar v blízkosti spotrebiteľa, ktorú uviedla takmer polovica respondentov. Respondenti ďalej prejavili záujem o používanie interaktívnych digitálnych tabúl na získanie dodatočných informácií o tovare, využívať samoobslužné pokladne alebo dostávať pri vstupe do predajne správy alebo oznámenia pripomínajúce nazbierané body z predchádzajúcich nákupov.

Na základe výsledkov prieskumu odhadujeme, že voči smart-in-store technológii sú stále rezistentní dvaja z desiatich spotrebiteľov. V tomto smere sa nám preukázala závislosť od veku ( χ² = 12.3143; df = 3; p = 0.0064) respondenta ako aj času, ktorí spotrebitelia trávia na internete χ² = 22.5778; df = 3; p = 0.0000). Odhadujeme, že o smart-in-store technológiu nemá záujem polovica spotrebiteľov zo základného súboru, ktorí internet používajú denne v priemere do jednej hodiny. Na druhej strane, 15% spotrebiteľov, ktorí internet používajú od štyroch do šiestich hodín a 18% spotrebiteľov, ktorí trávia na internete sedem hodín a viac.

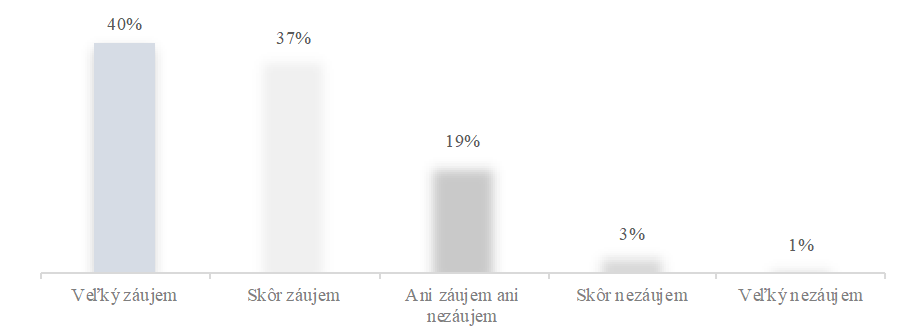

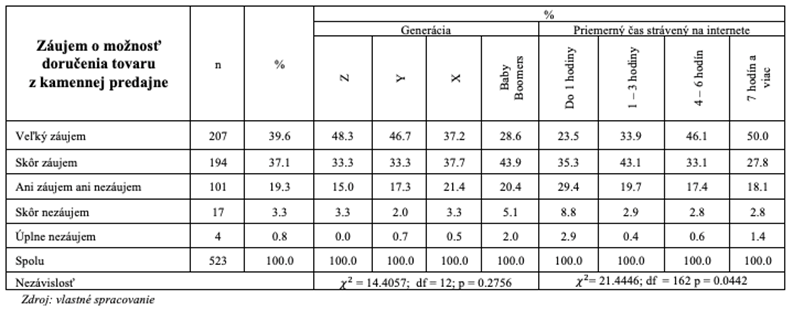

Záujem o možnosť doručenia tovaru pri nákupe v kamennej predajni prejavilo 77% respondentov. Nezáujem prejavili 4%.

P-hodnota je menšia ako stanovená hladina významnosti, zamietneme H0 v prospech H1 a prijímame záver, že záujem o doručenie tovaru pri nákupe v kamennej predajni súvisí s mierou využívania internetu ( χ² = 21.4446; df = 162; p-hodnota = 0.0442).

V druhom prípade je p-hodnota menšia ako stanovená hladina významnosti, nezamietneme H0 v prospech H1. To znamená, že dáta z výberu neposkytujú dostatočný dôkaz na prijatie záveru, že záujem o možnosť doručenia je spojený s vekom ( χ² = 14.4057; df = 12; p-hodnota = 0.2756).

Výsledky a diskusia

Pokiaľ ide o hlavné dôvody návštevy kamennej predajne, u väčšiny respondentov jednoznačne dominuje možnosť fyzicky tovar vidieť a pred kúpou tovar vyskúšať. Približne polovica respondentov uviedla ako hlavný dôvod skutočnosť, že má tovar po kúpe ihneď k dispozícii, čo vyzdvihuje silné stránky tradičného kanála v porovnaní s online kanálom.

Ďalšie dva najčastejšie dôvody sa takisto týkajú online kanála. Odhadujeme, že jedna pätina spotrebiteľov zo základného súboru navštevuje kamennú predajňu vtedy, keď sa tovar nedá zakúpiť online alebo preto, že náklady na doručenie tovaru cez internet považuje za zbytočné.

Naše zistenia sú v súlade so štúdiami skúmajúcimi „cross-channel“ efekty medzi online a offline predajňami [2] [16], ktoré hovoria o dvoch vlastnostiach tradičného kanála:

- schopnosť okamžitého uspokojenie potrieb z nákupu „na mieste“ (bez nákladov na prepravu) a zhromažďovať informácie o výrobkoch prostredníctvom priamej interakcie s produktami a predajcami,

- schopnosť zážitku (atmosféra predajne).

Podľa Murphyho [13] zároveň zvyšuje vnímanú úroveň dôvery (spotrebitelia sú častokrát opatrní pri uzatváraní transakcií cez internet a legitimitu on-line predajní si neraz spájajú práve s kamenným obchodom).

Odhadujeme, že v procese rozhodovania o kúpe tovaru nepovažuje kamennú predajňu za dôležitú iba 17% spotrebiteľov. Pri analýze dát sa ukázala závislosť medzi potrebou návštevy kamennej predajne a vekom ( χ² = 30.7832; df = 12; p-hodnota = 0.0021). Na základe výsledkov prieskumu môžeme vidieť, že v rámci generácie X (45%) a Y (32%) je odhadovaný podiel spotrebiteľov, ktorí kamennú predajňu považujú za dôležitú, zreteľne nižší, než podiel spotrebiteľov z generácie Baby Boomers (55%), no takisto z generácie Z (57%).

Aj napriek tomu, že spotrebitelia z generácie Baby Boomers do veľkej miery využívajú internet a digitálne technológie, sú vo všeobecnosti považovaní za skupinu tradičných zákazníkov. Preto je prirodzené, že tradičná predajňa bude mať v ich rozhodovacom procese stále dôležité miesto. Avšak, podiel spotrebiteľov patriacich do generácie Z, pre ktorých je kamenná predajňa dôležitá, je ešte vyšší.

Ukazuje sa nám zaujímavý trend. Kým spotrebitelia z generácie X a Y „vyrastali do digitálnej éry“, v dôsledku čoho predpokladáme, že ich záujem o tradičný kanál klesal, spotrebitelia z generácie Z sú prvou generáciou tvorenou výlučne „digitálnymi domorodcami“ (angl. digital natives) – spotrebiteľmi narodenými v digitálnej ére (nepoznali svet bez počítačov a internetu, digitálne technológie sú prirodzenou súčasťou ich života). Ide o generáciu spotrebiteľov, ktorá má absolútne objektívnu možnosť voľby medzi fyzickým a digitálnym prostredím a naše výsledky naznačujú, že práve táto generácia začína v porovnaní s jej predchodcami v procese nákupu opätovne inklinovať k fyzickej interakcii. O generácii Z ako o „obnovenej príležitosti pre brick-and-mortar predajcov“ hovorí aj výskum Kearney Consumer Insitute [9], podľa ktorého tradičný maloobchodný kanál môže pre spotrebiteľov z generácie Z predstavovať „zábavný spôsob odpojenia sa od stresu sociálnych médií a digitálneho sveta“.

V tomto smere zohráva kľúčovú úlohu redizajn predajní a zlepšenie zážitku v obchode (angl. in-store experience) ako súčasti cesty zákazníka k nákupu. Usporiadanie maloobchodných predajní sa častokrát zameriava na produkt, jeho viditeľnosť a tok, nie na zákaznícku skúsenosť.

Zlepšiť zákaznícku skúsenosť a zabezpečiť bezproblémové prechádzanie medzi kanálmi je možné prostredníctvom rôznych technologických inovácií, predovšetkým mobilnej technológie. Respondenti prejavili do veľkej miery záujem o možnosť získať pri prechádzaní predajňou zľavový kupón na tovar vo svojej blízkosti, používať interaktívne digitálne tabule na získanie dodatočných informácií o tovaroch a službách, dostávať pri vstupe správy pripomínajúce počet nazbieraných bodov z predchádzajúcich nákupov alebo skracovať/eliminovať dobu čakania pri pokladni s využitím samoobslužných pokladní či využívaním možnosti Scan&Checkout (skenovanie tovaru a platba v mobile).

To, že spotrebitelia sú pozitívne naladení k integrácii online a tradičných kanálov, dokazuje aj skutočnosť, že väčšina respondentov už má skúsenosť s využitím možnosti “Click & Collect” alebo má záujem využiť túto možnosť v budúcnosti, ako aj prejavený záujem o možnosť doručenia domov tovaru zakúpeného v kamennej predajni.

Nové predajné formáty ako „Click & Collect“ alebo „nákup/objednávka v predajni, doručenie domov“, „rezervácia produktov v predajni pomocou mobilného zariadenia/webu/ sociálnych médií a vyzdvihnutie v predajni“ (Reserve and Collect), „doručenie domov, vrátenie v obchode“ a iné kombinácie, prinášajú flexibilitu a zvyšujú pohodlie. Takisto predstavujú skvelú príležitosť ako prilákať zákazníka z online prostredia do predajne, udržiavať tak priamy kontakt so zákazníkom a zapájať jeho zmysly.

Keďže tradičný kanál začína v multikanálovom prostredí plniť nové funkcie a na základe výsledkov prieskumu odhadujeme, že spotrebitelia ich vo veľkej miere majú záujem využívať, prikláňame sa k názoru, že tradičný obchod má potenciál zmeniť svoju úlohu a na miesto, ktoré bude v budúcnosti schopné integrovať všetky predajné kanály (online kanál, mobilný kanál, sociálny kanál), zvyšovať angažovanosť zákazníkov a zlepšovať celkovú zákaznícku skúsenosť.

Záver

Nástup e-commerce v posledných dvoch desaťročiach podnietil dramatické zmeny v maloobchodnom podnikateľskom prostredí. Rýchly rozvoj internetových technológií vytvoril z online kanála nevyhnutný kontaktný bod prinášajúci pre spotrebiteľa množstvo výhod – bohaté informácie o produktoch, odporúčania a tipy ostatných zákazníkov, redakčný obsah (angl. content), veľkosť výberu, pohodlné a rýchle prezeranie produktov, porovnávanie cien, prístup „ku všetkému, kedykoľvek, kdekoľvek“ [14].

Spočiatku vytváral vzostup elektronického obchodu otáznik nad budúcnosťou kamenných predajní. Nasvedčovali tomu aj mnohé predchádzajúce štúdie, ktoré sa zameriavali predovšetkým na vplyv implementácie online kanála do obchodnej stratégie a jeho účinky na objem predaja, finančné výsledky či povedomie o značke. Nedávno však začali vedci študovať vplyv kamenných obchodov na výkonnosť online predaja a ich budúce postavenie [5].

Náš príspevok sa snaží pomôcť pochopiť úlohu fyzickej predajne v ére digitálneho trhu z pohľadu zákazníka. Aj napriek tomu, že sa čoraz viac nákupov realizuje online, výsledky nášho prieskumu naznačujú, že v procese rozhodovania spotrebiteľa o nákupe zohráva fyzická predajňa stále dôležitú úlohu. Dokonca môžeme pozorovať, že postupne dochádza k „znovuobjaveniu“ fyzického kanála mladšími generáciami (predovšetkým generáciou Z).

Fyzický kanál v súčasnosti predstavuje viac než len predajný kanál. Slúži ako „showroom“ alebo miesto pre vyzdvihnutie/vrátenie tovaru. Fyzické prostredie umožňuje zákazníkom dotýkať sa tovaru (napr. cítiť materiál), vidieť tovar (jasnosť farieb, textúru) a fyzicky ho vyskúšať (veľkosť, prispôsobivosť), čím znižuje neistotu a riziko z nákupu. Takisto poskytuje okamžité uspokojenie potrieb. Týmto spôsobom bude kamenný obchod vždy relevantný pre zákazníkov aj maloobchodných predajcov. Existuje však príležitosť využiť obchod ako miesto kombinujúce výhody fyzického a online prostredia, schopné s využitím inovatívnej maloobchodnej technológie poskytovať „to najlepšie z dvoch svetov“ – off-line senzorickú skúsenosť a online obsah bohatý na informácie a navzájom ich posilňovať.

Budúcnosť maloobchodného predaja spočíva v tom, že sa na jednotlivé kanály viac nebude nahliadať ako na jednotlivé sily, ale budú sa čerpať výhody z ich vzájomných synergií. Tak je možné obohacovať celkovú zákaznícku skúsenosť, napomôcť udržiavať vzťahy so zákazníkmi a získať nenahraditeľnú konkurenčnú výhodu v súčasnom turbulentnom a nepredvídateľnom podnikateľskom prostredí.

Príloha

Výsledky štatistických analýz

Použitá literatúra

[1] ANSARI, Asim, MELA, Carl.F. a NESLIN, Scott A., 2008. Customer Channel Migration. In Journal of Marketing Research, 45 (1), 60-76. https://doi.org/10.1509/jmkr.45.1.060.

[2] AVERY, Jill, STEENBURGH, Thomas J., DEIGTON, John a CARAVELLA, M. 2012. Adding Bricks to Clicks: Predicting the Patterns of Cross-Channel Elasticities Over Time. In Journal of Marketing. 76 (3), 96-111. https://www.jstor.org/stable/41714491.

[3] BALASUMBRAMANIAN, Sridhar, RAGHUNATHAN, Rajagopal a MAHAJAN, Vijay, 2005. Consumer in multichannel environment: Product utility, process utility, and channel choice. In Journal of Interactive Marketing, 19 (2), 12-30. https://doi.org/10.1002/dir.20032.

[4] BRYNJOULFSSON , Erik, HU, Yu a RAHMAN, M., 2009. Battle of the Retail Channels: How Product Selection and Geography Drive Cross-Channel Competition. In Management Science. 55 (11), 1755-1765. https://doi.org/10.1287/mnsc.1090.1062.

[5] CHAN, Jason, WANG, Yaqing, XU, Kaiquan a CHEN Xi, 2021. The Role of Physical Stores in the Digital Age: Quasi-Experimental Evidence from Product Level Analysis [online]. Carlsonschool.umn.edu [cit. 2021-04-20]. Dostupné z: https://carlsonschool.umn.edu/sites/carlsonschool.umn.edu/files/inline-files/MarketingScience_BricksAddtoClicks%20-%20Yaqiong%20Wang.pdf.

[6] CHOI, Jeonghye a BELL, David R., 2011. Preference Minorities and Internet. In Journal of Marketing Research. 48 (4), 670-682. https://doi.org/10.1509/jmkr.48.4.670.

[7] CHOPRA, Sunil, 2015. How omni-channel can be the future of retail. In DECISION: Official Journal of the Indian Institute of Management Calcutta, Springer. 43 (2), 135-144. DOI: 10.1007/s40622-015-0118-9.

[8] IFTIKHAR, Rehan, POURZOLFAGHAR, Zohreh a HELFERT, Markus, 2019. In Omnichannel Value Chain: Mapping Digital Technologies for Channel Integration Activities. 28th International Conference on Information Systems Development, Toulon, 2019.

[9] KEARNEY. 2019. How Gen Z’s concern with emotional health fuels retail growth and failure. [online]. Kearney.com, 2019. [cit. 2021-1-21]. Dostupné na <https://www.kearney.com/consumer-retail/article?/a/how-gen-z-s-concern-with-emotional-health-fuels-retail-growth-and-failure>.

[10] KOTLER, P., ARMSTRONG, G. 2004. Marketing. Praha: Grada Publishing, a.s., 2004. 855 s. ISBN 978-80-247-0513-2.

[11] LEVY, Michael, WEITZ, Barton a GREWAL, Dhruv, 2019. Retailing Management. 9th Edition, McGrew-Hill Education, New York, USA.

[12] LI, Gang, ZHANG, Tao, KUMAR TAYI, Giri, 2019. Inroad into omni-channel retailing: Physical showroom deployment of an online retailer. In European Journal of Operational Research. 283, 676-691.

[13] MURPHY, CH. B. Brick And Mortar. [online] Investopedia.com, 2019. [cit. 2019-3-27]. Dostupné na: <https://www.investopedia.com/terms/b/brickandmortar.asp>.

[14] RIGBY, Darrell. 2011. The future of shopping. In Harvard Business Review, 92(12), p. 64-75.

[15] TEREK, Milan. 2019. Dotazníkové prieskumy a analýzy získaných dát. Bratislava: EQUILIBRIA, s.r.o., 2019. 202 s. ISBN 978-80-8143-247-7.

[16] WANG, Kitty, GOLDFARB, A., 2017. Can Offline Stores Drive Online Sales? In Journal of Marketing. 54 (5), 706-719. https://doi.org/10.1509/jmr.14.0518.

Kontakt

Mgr. Zlatica Papcová, PhD., MBA

Vysoká škola manažmentu/ City University of Seattle programs

Panónska cesta 17, 951 04 Bratislava

papcova.zlatica@gmail.com

RECENZENT:

Ing. Jaroslav Vojtechovský, PhD.

Univerzita Komenského, Fakulta managementu

VYDANIE:

Digital Science Magazine, Číslo 1, Ročník VIII. ISSN: 1339-3782